各位粉丝:每月一度的房价数据又来了。

8月15日,国家统计局发布2025年1-7月房地产核心数据,结合央行此前公布的金融数据,可以清晰判断:房地产还在下跌。

自2021年全国楼市开启全面盘整以来,市场在2024年上半年跌入调整深水区,随后一线城市于去年三季度末启动全面救市,短暂为市场下行踩下“缓冲踏板”。

然而,自今年4月起,全国楼市下行速度再度加快,各项指标全面承压。

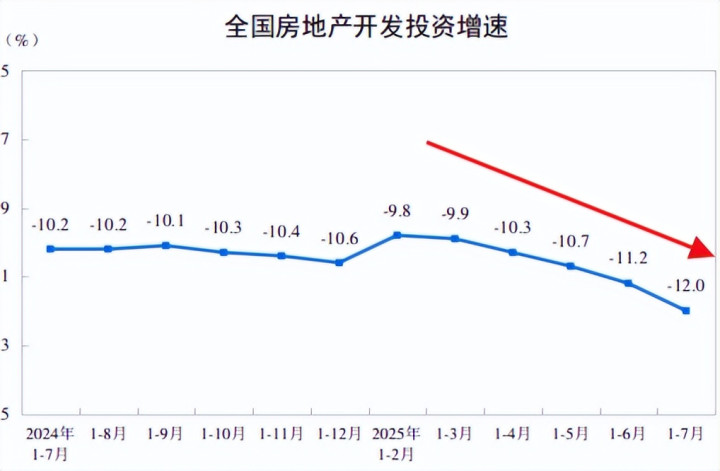

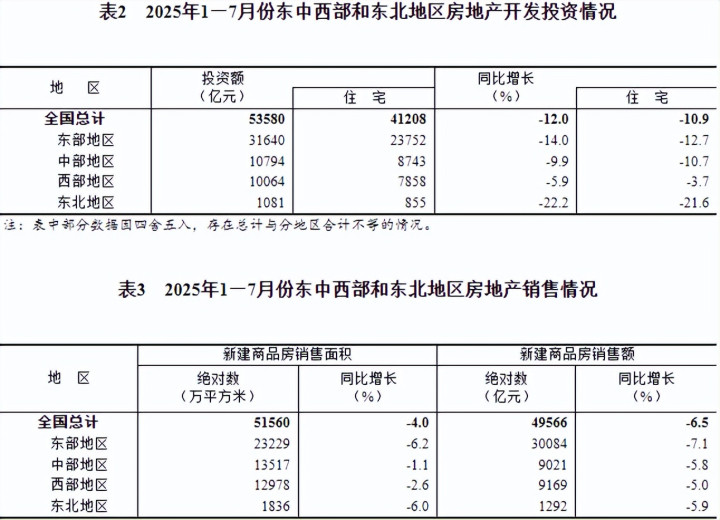

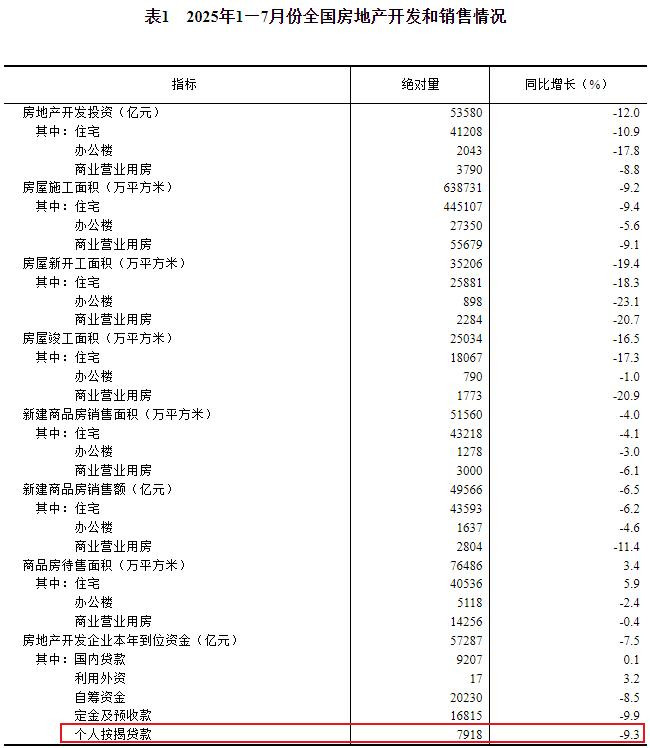

根据国家统计局数据显示,1-7月全国房地产开发投资53580亿元,同比下降12.0%,其中住宅投资41208亿元,下降10.9%。

自2022年4月房地产开发投资增速转负后,至今仍未回正,且自4月起再次进入两位数下跌周期,反映出一级市场的拿地与开工意愿持续低迷。

这一趋势也得到财政部数据的印证:2021年土地出让收入见顶后持续跳水,2024年全年收入已跌至48699亿元;2025年上半年全国卖地收入20601亿元,同比再降6.4%,全年收入大概率跌破4万亿元大关。

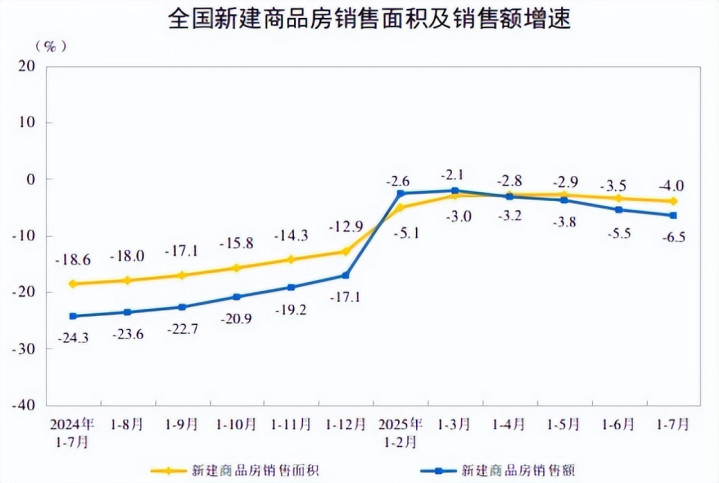

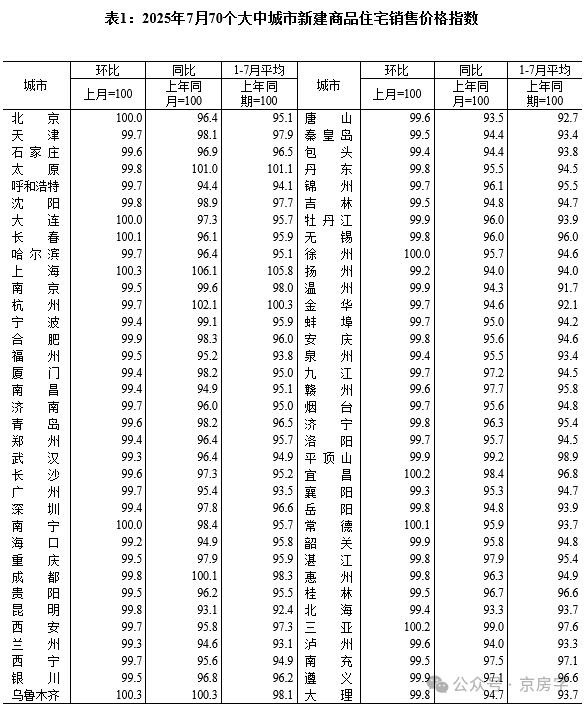

销售端同样不容乐观。根据国家统计局披露:1-7月,新建商品房销售面积51560万平方米,同比下降4.0%,住宅销售面积下降4.1%;销售额49566亿元,下降6.5%,住宅销售额下降6.2%。

从走势看,4月成为关键分水岭,此前跌幅持续收窄,此后却全面扩大。至7月,销售面积跌幅扩大至4%,销售额跌幅扩大至6.5%,东部、中部、西部、东北四大区域在投资、销售面积与销售额上全线告跌,其中东北投资跌幅居首,东部紧随其后且销售跌幅最大。

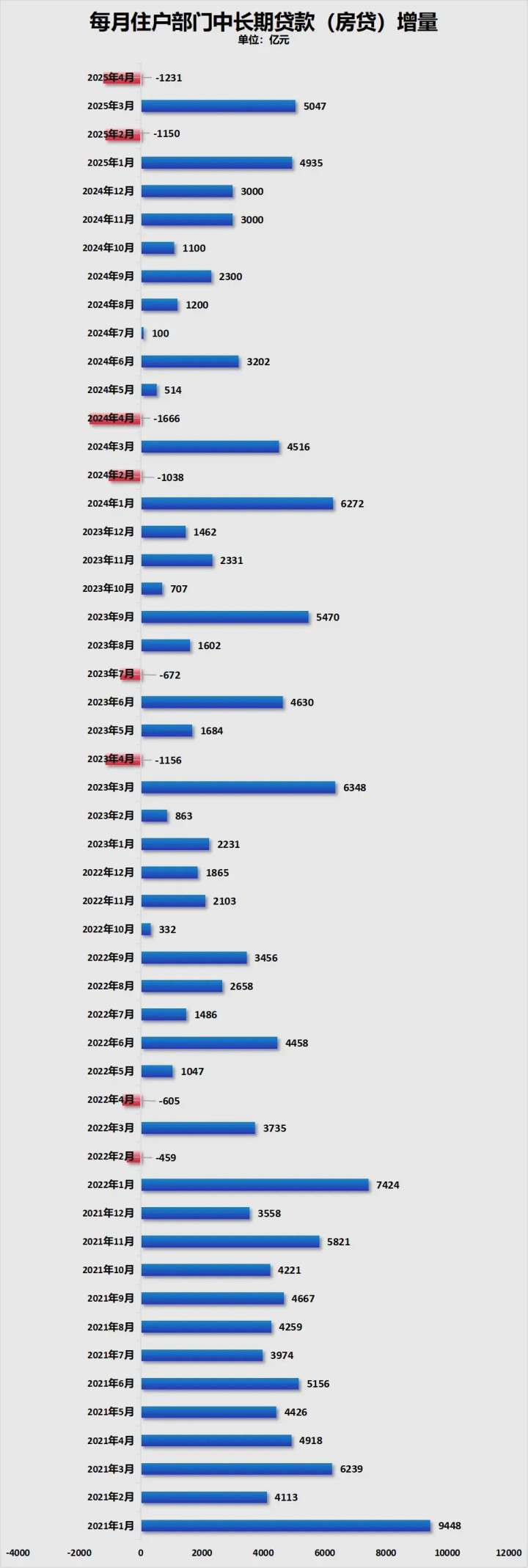

更令人警觉的是央行公布的房贷数据。前七个月,住户贷款增加6807亿元,其中短期贷款减少3830亿元,中长期贷款(主要为房贷)增加1.06万亿元。但拆分来看,仅7月单月,住户贷款就减少4893亿元,其中短期贷款减少3827亿元(同比多减1671亿元),中长期贷款减少1100亿元(同比多减1200亿元)。这意味着消费贷与房贷双双萎缩,房贷增量自4月后再次转负。通常情况下,只要有成交,房贷应为正增长,除非全款购房——显然不现实。因此,房贷负增长的唯一解释是:提前还贷规模超过了新增贷款规模。

回顾历史,2022年2月起房贷曾出现间歇性负增长,主因是“提前还贷潮”;去年年中因存量房贷利率下调,还贷潮有所缓解。但今年2月、4月、7月房贷再次负增长,虽有还贷因素,但更核心的原因是新增贷款规模急剧萎缩。国家统计局数据显示,前7个月个人按揭贷款7918亿元,同比下降9.3%。对比央行公布的1.06万亿元房贷增量,可粗略估算出前七个月提前还贷规模高达2682亿元。

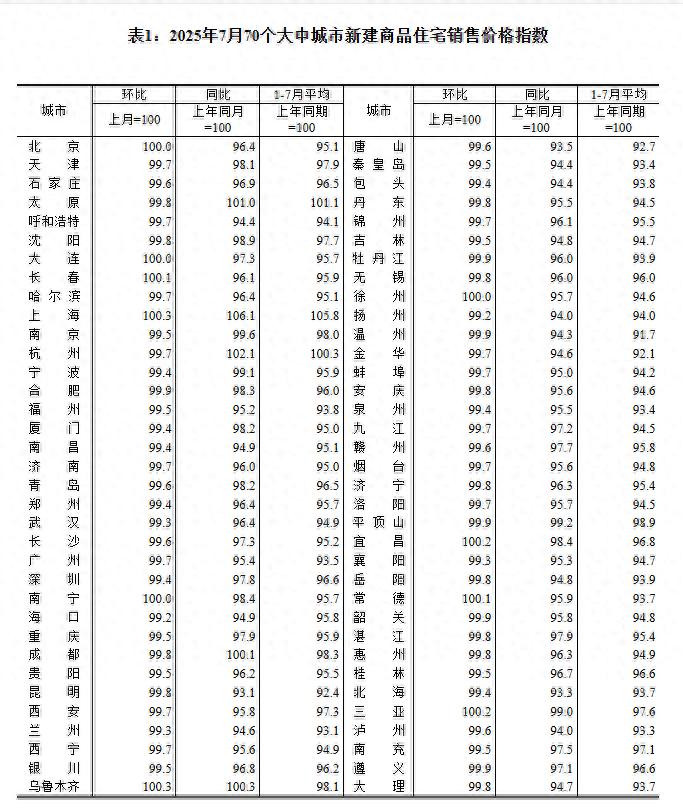

市场成交持续萎缩,直接导致房价下跌城市数量不断攀升。

2025年4月,新房价格上涨城市22个,下跌45个;二手房上涨5个,下跌64个。

2025年5月,新房上涨城市降至13个,下跌53个;二手房上涨3个,下跌67个。

2025年6月,新房上涨14个,下跌56个;二手房仅西宁上涨,69城下跌。

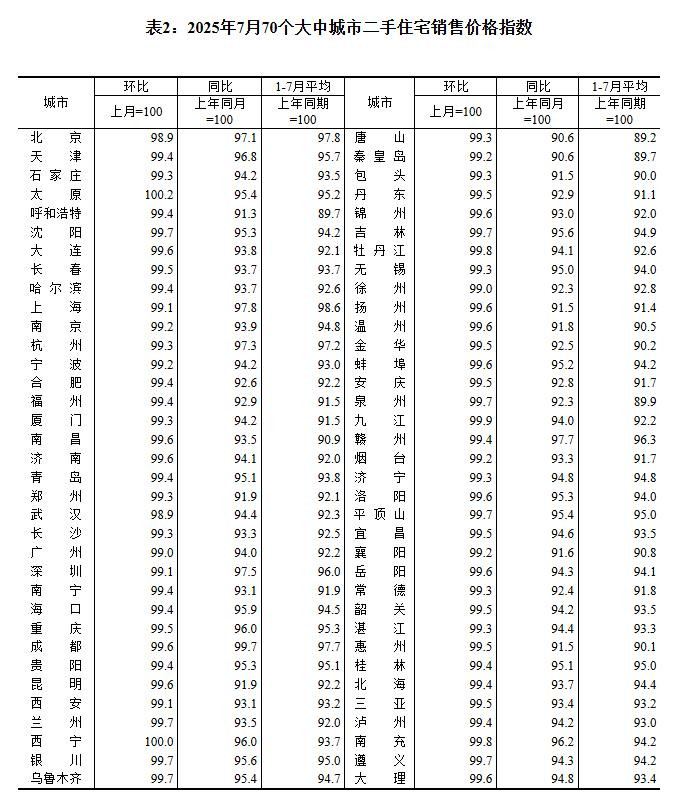

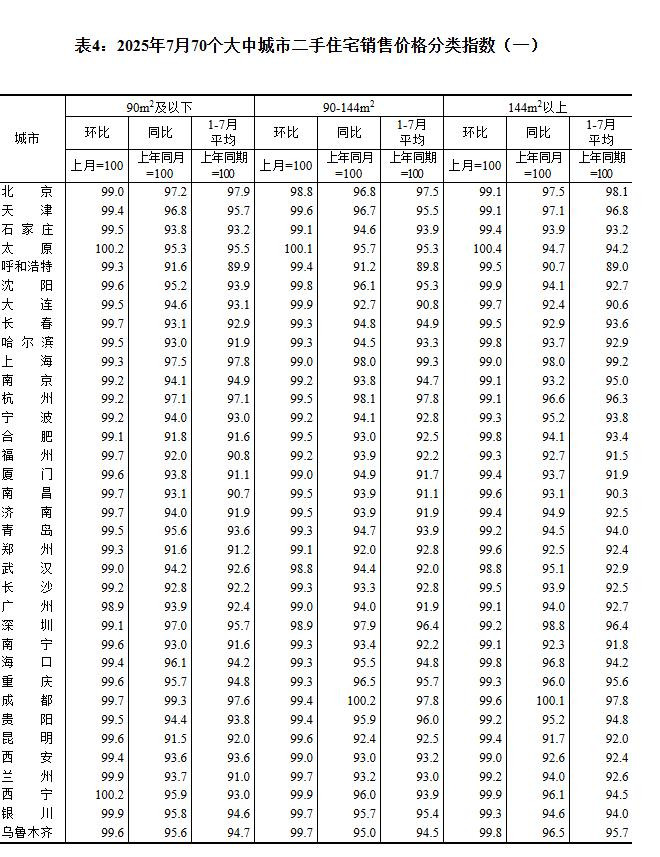

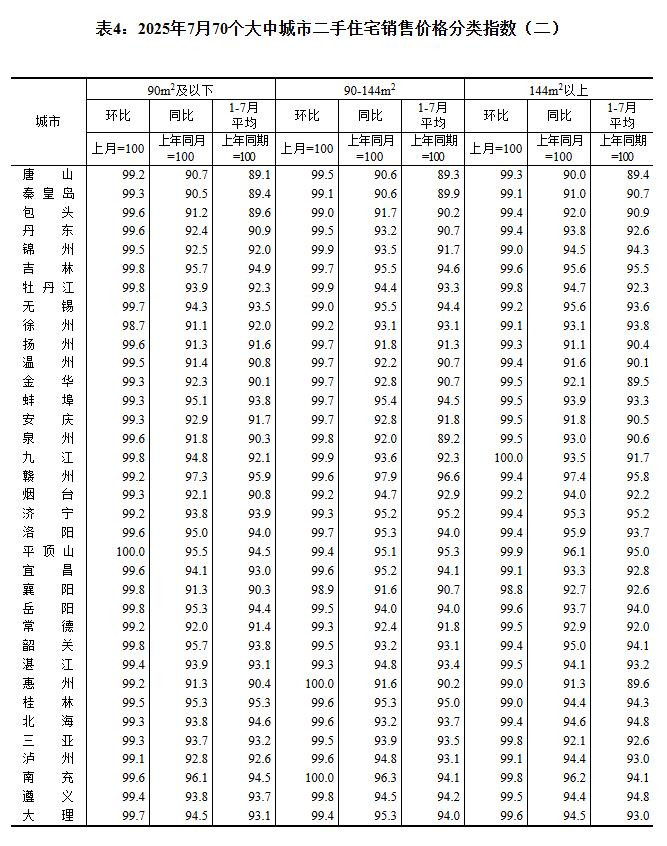

最新数据显示,2025年7月,新房仅6城环比上涨,下跌城市增至60个;二手房68城下跌,仅太原上涨,西宁持平。房价下跌范围持续扩大,市场信心依然脆弱。

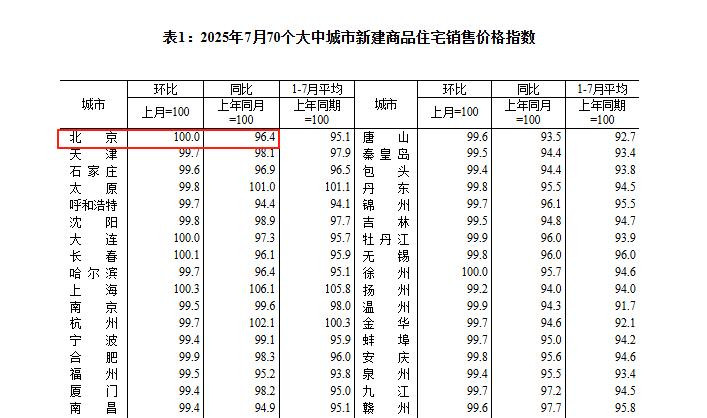

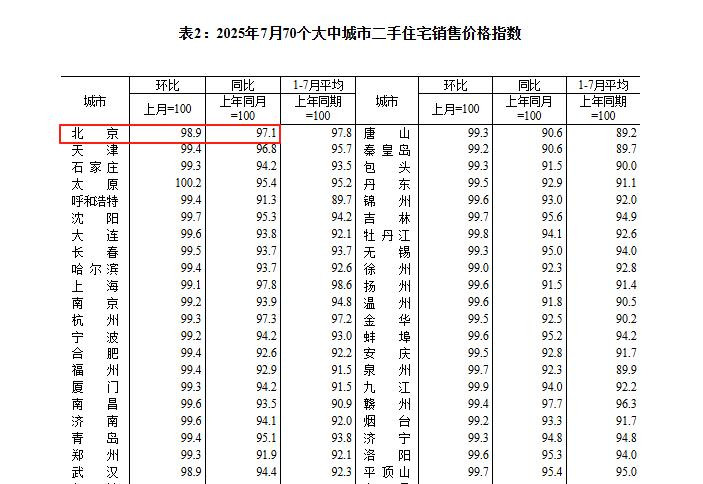

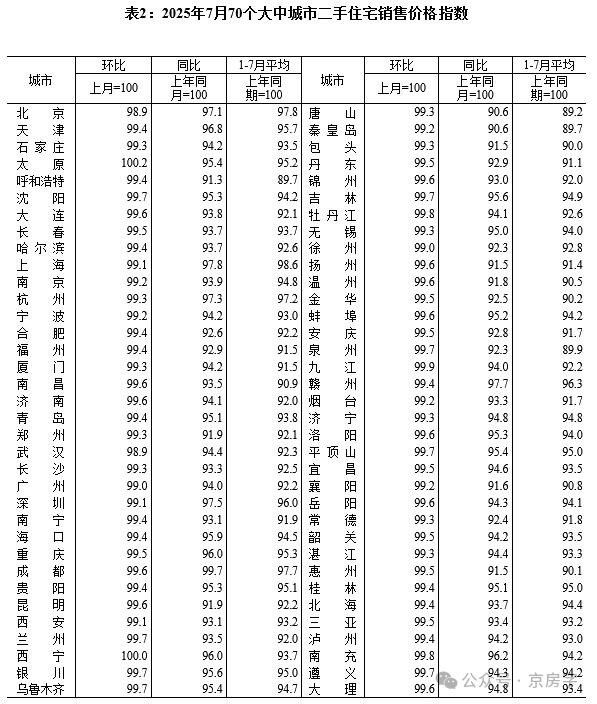

重点来看北京市场:2025年7月,北京新房价格指数环比持平,同比下降3.6%;二手房价格环比下降1.1%,同比下降2.9%。

这一趋势也得到中指研究院数据的印证——7月天津、北京、上海、深圳和杭州二手房价格环比跌幅普遍在0.4%至0.7%之间,北京、上海同比跌幅更是达到4%至5%。

7月房价的持续下行并不意外,若当月成交表现强劲,8月8日的楼市新政或许根本无需出台,这也反映出当前政策“小步快跑、及时微调”的应对逻辑。

从8月网签数据看,截至8月14日,北京新房网签1268套,二手房网签5574套。

按当前日均节奏推算,月末新房网签量预计在2600套以内,二手房约1.2万套左右。参考往年数据,8月本就是传统淡季——2023年8月北京二手房网签仅10960套,2024年为14363套。若今年最终网签量停留在1.2万套水平,则明显弱于去年,市场表现难言乐观。

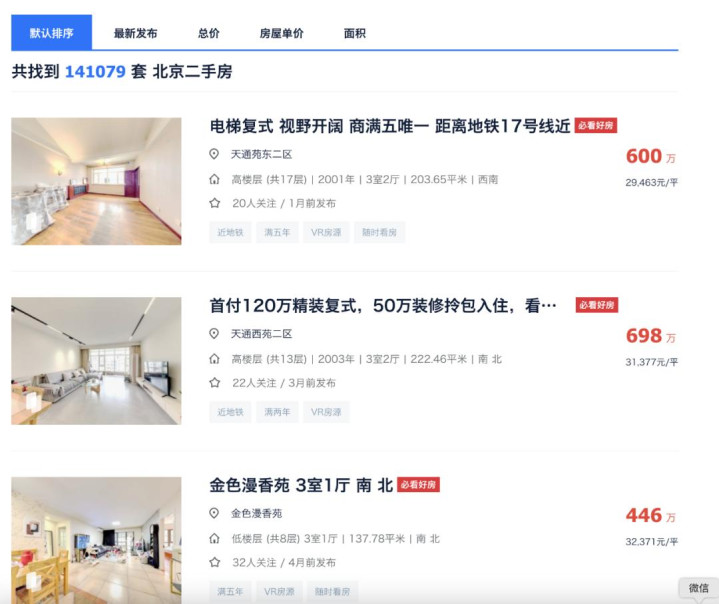

挂牌量方面,截至8月15日,北京绿中介后台挂牌量已达161700套,前台显示141079套,后台数据已接近近期峰值。

这与8月8日新政出台密切相关——新政后,二手房日均新增挂牌约200套,较此前明显上升。

挂牌量激增背后反映出两大现实:其一,部分业主希望借新政窗口期加速出货。一线中介反馈,新政后咨询最积极的并非购房者,而是卖房业主,许多人更关心政策对自身房价的影响,急于在预期变化前完成交易;其二,当前成交量并不理想,挂牌量已明显超过实际成交去化速度,供需失衡加剧。

值得注意的是,二手房网签存在约半个月的滞后性,当前挂牌激增的影响尚无法立即体现在网签数据中,这也造成了短期内信息不对称的局面。未来几周的网签走势,将更真实地反映新政对市场的真实影响。

国家统计局今天发布了7月份70个大中城市商品住宅销售价格变动情况,其中显示,从今年4月份起,一线城市的二手房价格已经连续4个月环比下降。而且这4个月中7月份降幅是最大的,达到了1%。

今年4月份,一线城市二手价环比由升转降,从3月份的环比上涨0.2%转为下降0.2%。

在而后的5月和6月,一线城市二手房价环比依然是下降的态势,每月环比各下降了0.7%。

今天发布的统计数据显示,7月份,一线城市二手住宅销售价格环比下降1.0%,降幅比上月扩大0.3个百分点。

其中,北京、上海、广州和深圳分别下降1.1%、0.9%、1.0%和0.9%。

同时,一线城市的新房价格也是连续3个月出现环比下降。5、6、7月分别环比下降了0.2%、0.3%、0.2%。

具体到4个一线城市的新房价格环比来说,7月份北京持平,上海上涨0.3%,广州和深圳分别下降0.3%和0.6%。

从同比去年7月的数据来看,今年7月一线城市新房价格同比下降了1.1%,其中上海是唯一同比上涨的,上涨了6.1%;北京、广州和深圳分别下降3.6%、4.6%和2.2%。

而一线城市二手房价同比去年7月则下降了3.4%,北京、上海、广州和深圳分别下降2.9%、2.2%、6.0%和2.5%。

从数据来看,全国房价已持续调整四年有余,为何依然难以企稳?

逻辑其实非常清晰:一方面,尽管房价相较高点已有回落,但绝对价格相对于普通民众的收入水平仍处高位,对许多人而言依然是遥不可及的梦想;另一方面,在过去几年宏观环境充满不确定性的背景下,居民收入增长放缓甚至缩水,就业压力加大,导致即便是具备一定购买力的人群也丧失了投资信心,市场由此陷入持续调整的循环。

高房价形成了一道难以逾越的鸿沟,使得大量潜在购房者空有居住需求却无力实现。

归结起来,当前楼市困境源于三重矛盾:第一,宏观经济波动、国际关系紧张及地缘冲突带来的不确定性,削弱了高净值人群的投资信心,许多早期炒房获利者正寻求“落袋为安”,退出房地产市场;第二,收入下降与失业风险让原本买不起房的人群更加无力购房;第三,处于中间阶层、具备一定首付能力的群体,在市场反复调整中选择持续观望,既怕追高被套,又怕错失良机。一句话总结:富人不愿买,中产不敢买,普通人买不起。

更深层的原因在于四大结构性变化:

其一,市场再度进入调整深水区,观望情绪成为主流;

其二,社会观念发生根本转变——年轻人不再愿意为高房价牺牲一生自由。从“佛系”到“躺平”,再到如今的“绝贷佳人”,这一系列社会现象折射出年轻一代对高负债生活的集体反思。此次调整的本质,是购房者拒绝再为虚高的房价买单。人生一半是执着,一半是释然,既然执着无果,不如选择释然。金钱的终极意义,不应是换取一套房,而是换取清闲、自由与不被定义的人生,而非背负后半生的房贷枷锁,活在不敢请假、不敢生病、不敢懈怠的焦虑中。

其三,居民杠杆率已达极限。上一轮房价上涨已掏空了无数家庭的“六个钱包”,将负债水平推至顶峰。自2021年起,我国居民杠杆率基本停滞,说明家庭部门已无力继续加杠杆。没有新的信贷支撑,楼市自然难有起色。

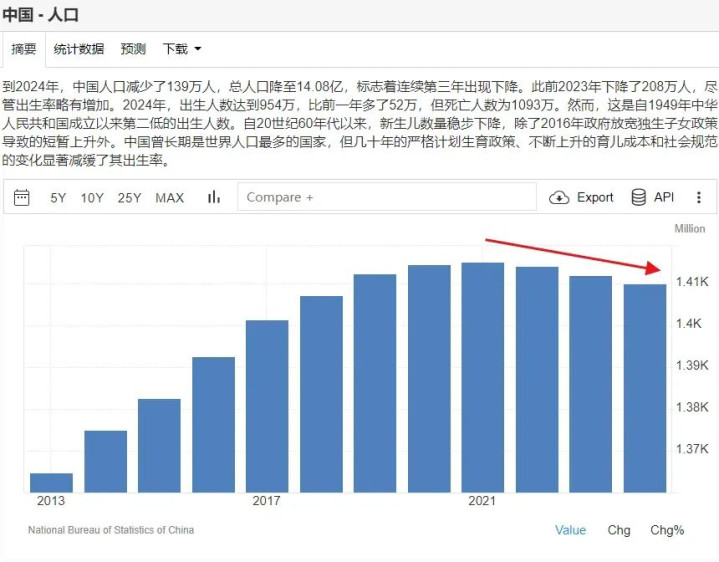

其四,人口形势发生逆转——中国人口已连续三年下降:2022年首次负增长,减少85万;2023年加速减少208万;2024年再减139万。人口是决定楼市短期、中期乃至长期走势的核心变量,其持续下滑直接冲击住房需求。

正是这四大因素,导致过去四年从中央到地方的各类救市政策收效甚微,且政策效力越来越短。最终结果是全国房价进入螺旋式下行通道。房价与收入、预期之间必须重建新的平衡点,唯有达到这一平衡,市场才可能真正止跌。然而,无论是放开限购、落户,还是降低首付比例,都无法从根本上弥合这一差距。

要实现快速平衡,一方面需缩小房价与收入的鸿沟——要么大幅提升居民收入,要么继续推动房价理性回归;另一方面必须重建市场信心。而这一切的前提,是经济回暖与就业复苏。但现实是,这些因素受制于复杂的国内外环境,并非短期可控。某种程度上,过去四年的救市举措并非扭转趋势,而是延缓危机,如同鼓励生育政策一样,旨在为经济转型争取时间。

这一战略意图,与不久前召开的中央城市工作会议精神高度契合。7月15日,中央时隔十年再次召开高规格城市工作会议,明确提出未来城市发展需实现五大转变:从大规模增量扩张转向存量提质增效;从土地财政驱动转向以人为本;从粗放发展转向集约高效;从同质化竞争转向特色发展;从重建设转向重治理;从单一推进转向统筹协调。

这意味着,城市发展的核心动力将彻底重构——由过去的“土地财政+举债投资”模式,转向“产业驱动”。

每个城市都需挖掘自身独特优势:深圳、杭州、上海要强化科技创新引领;北京、广州、成都要提升消费对经济的贡献;苏州、重庆、无锡、东莞、佛山要巩固先进制造根基;三四线城市则需摆脱千城一面,走向差异化发展。唯有摆脱对土地财政的依赖,转向以科技、创新和实体经济为引擎,才能实现可持续发展。

这是未来中国城市发展的主基调,也是每个人必须认清的现实:房地产的黄金时代已经一去不复返。

配资门户公司官网提示:文章来自网络,不代表本站观点。